稳扎稳打、高位快跑、跳板上市

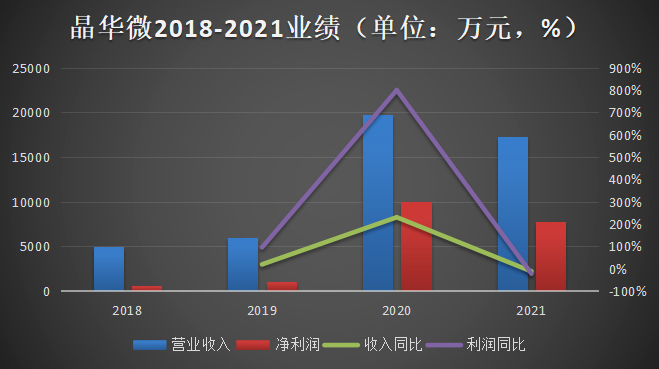

2018-2021年,晶华微主营业务收入分别为5017.70万元、5973.32万元、1.97亿元、1.73亿元;归母净利润分别为568.81万元、1111.86万元、1.00亿元和7735.15万元。也就是说,在2020年疫情影响之下,净利润仍翻了超8倍之多,平均下来,疫情后的两年中,晶华微净利润在50%上下波动。

疫情推动是晶华微可以快速发展的原因之一,但并非晶华微持续增长的全部因素。

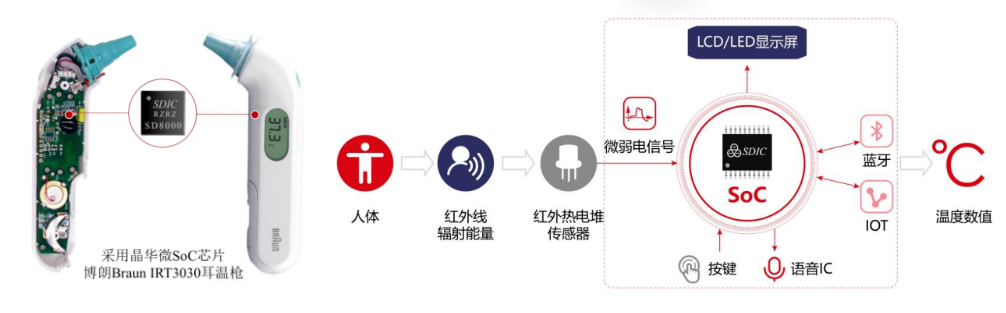

先从产品上说,晶华微的主要产品为基于高精度ADC的信号处理SoC解决方案。SoC(System on Chip,芯片级别系统)指的是能够实现专用目标的集成电路。举例来说,疫情之下的刚需测温产品,就需要用到红外测温SoC芯片,该芯片的作用是能够让温度数值在测温枪屏幕得到最终呈现。

测温产品只是下游应用之一,晶华微的芯片还可以用于医疗健康、工业控制及仪表和智能感知领域。其中,医疗健康SoC芯片和工业控制及仪表芯片是主要收入来源,2019-2021年合计占比超95%。

下游需求的结构性变动是晶华微近两年业绩快速增长的关键。2020年,额温枪价格在疫情影响下暴涨,据相关案例,疫情期间额温枪供求极度不平衡,平均价格翻了1倍以上;价格最贵的时候,原本89元一支的额温枪,一度炒到了接近400元。

急速变动的供需关系没能让看不见的手第一时间反应过来,这也带动了其上游红外测温信号处理芯片的量价齐升。2019年平均单价仅1.3605元的芯片,在2020年来到1.9716元/颗,同比上升44.92%;销量由2019年的829.67万颗上升至2020年的6474.40万颗。

因此,仔细看晶华微的收入构成就会发现,2020年晶华微收入翻了3倍以上,主要的贡献来自红外测温信号处理芯片,从2019年的1128万元增长至2020年的1.28亿元。

能够快速抓住疫情红利,一方面是晶华微的能力,但同时还有资源积累和对行业的长期下注。招股书显示,晶华微的红外测温信号处理芯片在额温枪领域占相当一部分,按照艾媒数据中心统计,2020年中国额温枪需求量为2.3亿台,以晶华微销量6474.40万颗测算,晶华微在该领域的市占率达28.18%。

能够较早建立稳定合作关系是进入额温枪领域的触手,早在2015年时,晶华微就和额温枪头部企业倍尔康建立了合作关系,在之后的两年间向倍尔康销售少量的红外测温信号处理芯片。据招股书,倍尔康医疗健康SoC芯片70%由晶华微提供,前者生产的红外测温枪约占国内市场份额的三分之一。

但自立于世的姿态也有,在晶华微前五大客户中,与额温枪有关的客户就占据三位。经销商科视通成为晶华微2020年的第一大客户。2016年和晶华微建立起合作关系的静是福成为第二大客户;晶华微和心一兰建立合作是在2020年,也在前五大客户名单上位居第四。

上游技术越发有话语权,甚至2017年时,倍尔康开始转为向经销商科视通间接向晶华微采购芯片。彼时已经出现SoC芯片开始增量的趋势,体温计电子产品逐步落地,契机出现在《关于汞的水俣公约》的正式生效,明确规定了2026年开始停止生产传统的水银温度计。

2021年,由于国内疫情得到有效控制,晶华微在红外测温信号处理芯片的收入减少至3000万,整体收入下滑13%左右,来到1.73亿元。

疫情虽然短暂催化了2020年的业绩,但剔除疫情影响晶华微依然表现了很高的成长性。不计红外测温业务,晶华微其他芯片销售收入在2020年近7000万元,较2019年同比增长44%左右,2021年则是来到1.43亿元,较2020年实现了业绩翻倍。

亮眼业绩的背后,一方面是智能化电子化时代的到来,机械仪器逐步向电子仪器转变;另一方面是晶华微长期的产业合作关系,使得其在同一个客户身上形成的销售收入随着时间的推移越来越多。

具体而言,智能健康衡器领域,消费升级的大趋势下,疫情又进一步提升了居民的健康意识。晶华微早已在该赛道上布局,早在2014年,其就获得了A股上市公司香山衡器的验证,2017年晶华微通过上市公司乐心医疗验证并展开合作;

工控仪表领域,晶华微2016年就与A股上市公司优利德建立了合作关系。由于外部环境变化,疫情导致的全球供应链停摆,国内在该领域的芯片需求也拉高。2021年,其在优利德上形成的销售收入为1183.38万元,是2020年的2倍以上。